2022年1月12日,中国汽车工业协会(以下简称“中汽协”)向行业通报了2021年汽车经济运行情况。

2021年,适逢“两个百年”历史交汇期,立足“十四五”开局之年,汽车行业虽然面对芯片短缺、原材料价格持续高位等不利因素影响,仍展现出强大的发展韧性和发展动力。从全年发展来看,2021年汽车产销同比呈现增长,结束了2018年以来连续三年的下降局面。虽然12月商用车市场降幅收窄,货车产销环比增长,但仍不能挽全年狂澜。

12月:货车产销同比均呈现下降

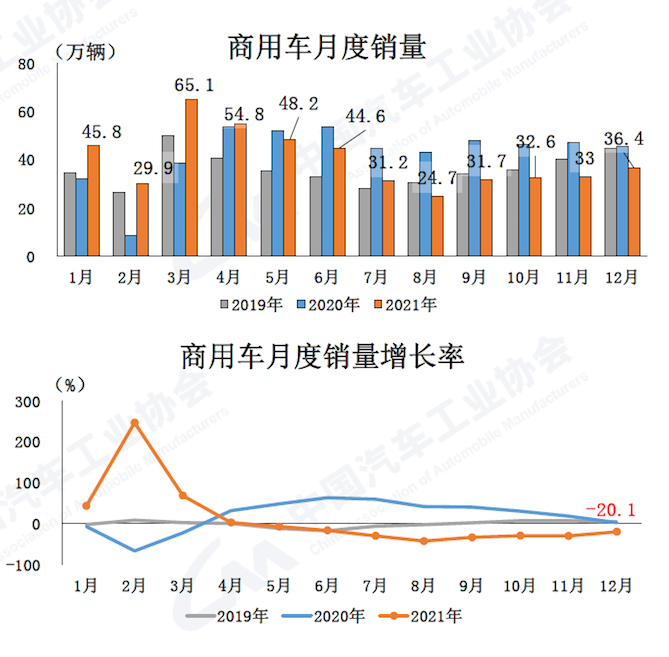

12月,商用车产销降幅收窄,货车产销环比均呈增长态势。

数据显示,12月,商用车产销分别完成38.0万辆和36.4万辆,环比分别增长7.7%和10.5%;同比分别下降25.3%和20.1%,降幅比11月分别收窄6.6和10.2个百分点。在商用车主要品种中,与上月相比,货车产销均呈增长;与上年同期相比,货车产销依然呈较快下降。

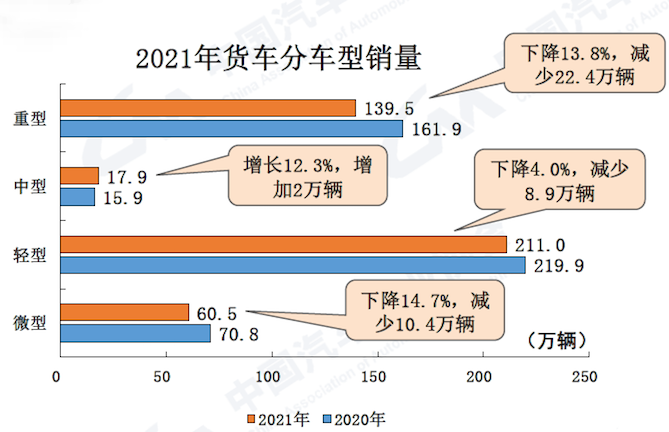

12月,货车产销分别完成33.1万辆和31.1万辆,环比分别增长6.9%和7.2%;同比分别下降26.1%和21.2%。在货车细分品种中,与上月相比,重型货车产销呈较快增长;轻型货车产量略增,销量明显增长;中型货车产量有所下降,销量呈较快增长;微型货车产销均呈下降;与上年同期相比,四大类货车品种产销均呈下降,重型货车降幅更为明显。

同时,考虑到2020年疫情影响带来的市场爆发情况,导致产销基数较大并不具备参考价值。与2019年同期相比,商用车产销同比下降23.6%和18.2%,降幅比11月分别扩大5.6和0.6个百分点。

据中汽协分析,法规政策依然是影响商用车产销下降的主要原因。今年商用车市场主要是由于重型柴油车国六排放法规切换所导致的需求波动,以及 “蓝牌轻卡”政策预期、政策红利减弱带来的消费观望。另外,房地产开发行业较冷等因素也加剧了商用车市场下行的压力。

1~12月:中卡销量增长12.3%,其它三类均下降

2021年全年来看,商用车呈现高开低走的趋势,中型货车销量成全年货车销量唯一增长点。

1~12月,商用车产销467.4万辆和479.3万辆,同比下降10.7%和6.6%,结束了上年快速增长趋势。在商用车主要品种中,与上年同期相比,货车产销均呈下降。

1~12月,货车产销416.6万辆和428.8万辆,同比下降12.8%和8.5%。在货车主要品种中,与上年相比,中型货车产量有所下降,销量增长12.3%,呈现较快增长。其他三大类货车品种产销均呈下降,其中,重型货车销量下降13.8%,轻型货车销量下降4.0%,微型货车销量下降14.7%,重型和微型货车降幅更明显。

据中汽协分析,2021年,在疫情常态化下,商用车市场受芯片短缺、原材料价格增长、限电政策等不利因素影响,再加上政策法规的压力,导致更多用户在这一阶段持观望态度。另外,“双碳”目标的推进,以及新能源车辆的优势,导致传统商用车销量大受影响。

综合来看,12月商用车市场月度销量增长率有所提升,降幅收窄,但并不能扭转全年商用车市场的下行趋势。但稳重向好的趋势也为明年市场发展带来期待。随着供给端芯片供应不足、原材料价格高位运行等问题在新的一年逐步改善,国六政策实施进入成熟阶段,“蓝牌新规”靴子即将落地等,必将给明年的商用车市场带来新的发展契机。